ESTRATTO DAL LIBRO

CAMBIA LA VITA prima che la vita cambi te!

Capitolo 12

Aprire una società all'estero

ESTRATTO DAL LIBRO

CAMBIA LA VITA prima che la vita cambi te!

Capitolo 12

Aprire una società all'estero

Aprire una società all’estero è una operazione fiscalmente e legalmente consentita. E’ un'attività da eseguire con scrupolo per evitare problematiche relative a esterovestizione.

La situazione va analizzata in funzione del tipo di attività (se off line oppure completamente on line) e in funzione di dove e’ ubicata la residenza fiscale dell’amministratore e del consiglio di amministrazione.

E’ ovviamente condivisibile il desiderio degli imprenditori italiani, di ottimizzare non solo l’aspetto burocratico della loro attività ma soprattutto anche ora quello fiscale, per pagare quindi molte meno tasse rispetto a quante se ne versino in Italia.

Da un po’ di tempo a questa parte, con l’affermarsi dello smart working, stiamo assistendo a un massiccia creazione di attività all’estero.

In particolare, chi lavora digitalmente può permettersi anche di spostarsi e lavorare da paesi molto piú ospitali fiscalmente, magari anche climatologicamente dell’Italia (ne parliamo ampiamente nel capitolo relativo ai NOMADI DIGITALI).

La recente pandemia globale ha accentuato ancor di piú questa tendenza portando sempre piú persone a decidere di cambiare vita e fiscalità; in fin dei conti essere chiusi in un monolocale da 45m2, anche se in una bella città italiana, pensó abbia un fascino diverso dal passare un lock down su una terrazza in riva al mare e piscina sotto casa con un clima primaverile tutto l’anno…

Ma vediamo le condizioni basilari necessarie per poter avviare una attività fuori dall’italia e partiamo con il caso piú complicato: quello dell’attività in cui l’amministratore risiede in Italia.

Facendo riferimento all'ex art. 73 del Testo Unico delle Imposte sui Redditi (TUIR), capiamo subito che:

- La sede amministrativa della società deve essere concretamente e fisicamente ubicata all’estero. La sede amministrativa è il luogo ove l’organo amministrativo prende le decisioni fondamentali per l’andamento e la gestione della società; quindi va da sé che la stabile organizzazione della tua nuova azienda, gli uffici il CDA della società e i tuoi dirigenti dovranno operare nella sede del Paese in cui la tua società ha la sede fiscale. Attenzione perché se il centro decisionale rimane in Italia, si configura una fattispecie di estero vestizione;

- L’azienda deve svolgere, effettivamente, la sua attività nel paese in cui si intende stabilire la residenza fiscale.

Quindi anche se il domicilio sociale dell’impresa si trova fuori dal “Bel Paese” ma di fatto l’attività viene svolta sul territorio italiano, la residenza fiscale dell’azienda verrà automaticamente considerata italiana, mentre invece e’ diverso caso se l’attività viene svolta anche nel paese in cui la società ha sede.

La trattazione e’ ben piú amplia ma diciamo che questi sono i concetti basilari su cui verte il principio ben sancito dall’art. 73, co. 5-bis del TUIR.

La situazione e’ normata anche per le attività online (te lo avevo detto il caso dell’amministratore residente in Italia era il caso piú difficile?) e quindi anche nel caso per esempio di un e-commerce, se i prodotti fisici spediti sono destinati esclusivamente al territorio italiano, possiamo incorrere in una fattispecie di esterovestizione; io arrivo addirittura a sconsigliare di utilizzare domini del tuo sito internet con estensione.IT e con ubicazione dei server in Italia.

Continua a seguirmi perché la soluzione LEGALE esiste ed e’ molto meno complessa di quanto tu possa pensare.

E’ il caso 2 di cui ti parlavo a inizio capitolo.

Se hai deciso di aprire una società fuori dall’Italia focalizzati sullo spostare anche la residenza fiscale (come persona fisica). Questo e’ l’elemento base che ti semplificherà notevolmente la vita.

Ma torniamo al primo caso (quello in cui l'amministratore decidesse di restare in Italia)

Ai sensi dell’art. 2, co.2, del TUIR , verrai considerato residente fiscalmente in Italia se trascorri piú di 183 giorni all’anno (184 negli anni bisestili) nel territorio dello stato italiano.

Essendo dunque ritenuto ivi residente fiscalmente, ai sensi dell’ ex art. 3 del TUIR, sei tenuto a dichiarare in Italia tutti i tuoi redditi anche quelli prodotti all’estero.

Sarai sempre piú d’accordo con me che, anche per migliorare la situazione fiscale, e’ necessario “cambiare vita” prima che l’agenzia tributaria te la cambi… in peggio con una imputazione di esterovestizione.

A titolo esemplificativo possiamo vedere l’esterovestizione come localizzazione fittizia della sede della tua impresa all’estero MA con gestione / espletamento delle attività impresariali solo in Italia.

E’ una cosa che ti sconsiglio di pianificare perché si rischiano sanzioni che partono dal 120% al 240% delle imposte evase in Italia e non dimentichiamo una omessa dichiarazione di oltre 50.000 euro può essere ritenuta un reato (ATTENZIONE: ambito penale!).

Va comunque detto che esiste la possibilità di continuare a vivere in Italia costituendo un'impresa all’estero: si tratta di una attività configurata in modalità multinazionale gestita da almeno un dirigente residente nel paese in cui ha sede fiscale la tua impresa.

In tal caso se tu sei l’amministratore della società sarai configurato come socio di capitale, quindi addirittura non opererai per la tua impresa ma lascerai che i tuoi dirigenti (o funzionari ad alti incarichi) lo facciano per te, sempre tenendo conto, anche del mercato di riferimento in cui opera la società.

Altra possibilità valutabile e’ quella di costituire una holding e una società controllata. In questo caso inviando tutti gli utili alla società “madre” e REINVESTENDOLI si ha un regime di tassazione particolarmente agevolato che prevede una imposizione del solo 1,2% in Italia.

Se sei ancora nelle prima fase decisione rispetto il tuo cambio vita e ancora non hai deciso su quale punto del mappamondo puntare il dito, sappi che a livello fiscale, esistono nazioni e luoghi che incentivano la creazione di impresa sul proprio territorio (esempio Irlanda o Estonia o Canarie) ed altre nazioni che invece incentivano il trasferimento, inteso come residenza fiscale, di persone che detengono patrimonio / investimenti all’estero.

(Esempio: UK, Malta Irlanda, Cipro, Portogallo, Spagna con la legge Beckham...)

Per prendere la migliore decisione in merito al paese da scegliere per abbassare notevolmente la pressione fiscale della tua attività, avrai già capito che l’opzione piú conveniente e’ quella di spostare anche la tua residenza anagrafica e quindi fiscale in tale paese.

Nel mio caso, al momento di scegliere la destinazione piú opportuna per me e per la mia famiglia, io personalmente feci anche valutazioni di tipo climatológico, efficienza dei servizi, assistenza sanitaria, sistema scolastico, facilità di collegamento con l’Italia, usi e costumi abbastanza simili a quelli a cui ero abituato…

Questi parametri pongono dei paletti abbastanza robusti alla ricerca del paese ospitante; io personalmente individuai come migliore opzione le Isole Canarie in Spagna.

In questa terra, oltre a trovare una fiscalità particolarmente agevolata, ho trovato anche clima primaverile tutto l’anno, sole, mare, servizi di elevata qualità (livello nord europeo) buoni collegamenti aerei, trattati bilaterali sanitari e di non doppia imposizione fiscale con l’Italia e il fatto di essere comunque in Unione europea in contesto político stabile.

Il regime economico fiscale Canario (REF) verte su 3 importanti forme di aiuto alle società + un convegno speciale di creazione impresa in ZONA ESPECIAL CANARIA, oltre a una esclusione dal regime IVA.

Se segui il sito www.trasferirsiallecanarie.info e i nostri social mi avrai spesso sentito citare il caso studio di un imprenditore di Roma che a fronte di 104.000 euro di utile (sì, ho detto utile e non fatturato) ha versato solo 2650 euro di tasse.

Lui cambiando la fiscalità ha cambiato anche la sua vita.

Prima In italia era pressato da troppa pressione fiscale e psicologica da parte delle istituzioni tributaria; mille incombenze, lavorava la metà del mese per fatturare la parte di tasse che avrebbe versato al “socio di maggioranza occulto” e l’altra metà del mese lavorava per produrre documenti e difendersi da soprusi fiscali e accertamenti vari.

Alle Canarie oltre che cambiare vita ha cambiato la fiscalità e il suo stato di salute!

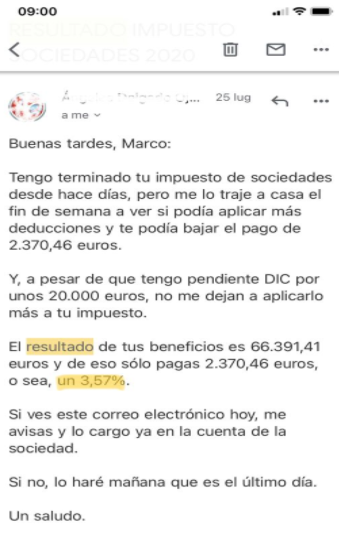

Anche io come lui ho beneficiato del clima fiscale piú rilassato e prima di spiegarti quali agevolazioni sono previste per chi fa impresa alle Canarie, ti mostro una mail che mi ha scritto la mia commercialista al momento di presentare la MIA dichiarazione dei redditi.

(te la traduco anche)

Buon pomeriggio Marco:

Sono giorni che ho finito la tua dichiarazione delle imposte sulle società, ma la sono portata anche a casa nel fine settimana per vedere se potevo applicare più detrazioni e potevo abbassare il pagamento di 2.370,46 euro.

E, nonostante tu abbia anche una DIC in sospeso per circa 20.000 euro, non mi fanno applicare piú di cosí alla tua dichiarazione.

Il risultato dei tuoi benefici è di 66.391,41 euro e di questo paghi solo 2.370,46 euro, cioè il 3,57%.

Se vedi questa email oggi e ti va bene, fatemelo sapere e la addebiterò sul conto dell'azienda.

In caso contrario, lo farò domani, che è l'ultimo giorno.

Ti auguro il meglio.

Ecco come funzionano principali le agevolazioni previste per le imprese alle Canarie.

IMPOSTA GENERALE INDIRETTA CANARIE (IGIC)

Tanto per capirci é l’equivalente dell’IVA italiana. Si applica solo alle transazioni tra aziende / soggetti all’interno delle isole Canarie a meno che non ne siano esenti.

- IGIC GENERALE e’ del 7% .

- IGIC PRIMA NECESSITÀ 0%

(viaggi aerei, ristrutturazione di case di protezione uficiale, libre riviste medicine…). - IGIC RIDOTTO: 3%

(importazioni di prodotti e derivati di alcune attività specifiche e per presidi medico sanitari). - IGIC INCREMENTATO 9,5%

(importazioni di beni come moto d’acqua imbarcazioni NON di lusso e alcune prestazioni di servizi immobiliari). - IGIC SPECIALE INCREMENTATO 13,5%

( tabacco, alcool, gioielleria , pelletteria profumeria, veicolo con potenza superiore a 11 cavalli fiscali). - IGIC SPECIALE 20% o 35%

( il primo su tabacco nero il secondo su tabacco biondo)

Nella maggior parte dei casi avrai a che fare, ammesso che dovrai versare dell’IGIC, con il 3% o il 7% e solo per operazioni INTRA isole.

Con la versione CARTACEA potrai ricevere una consulenza gratuita di 30 minuti

INOLTRE in omaggio la versione digitale del libro da consultare comodamente anche sul tuo cellulare.

ATTENZIONE! Potremo garantire solo un numero limitate di consulenze, le erogheremo per priorità tra gli acquirenti del libro cartaceo.

RISERVA PER INVERSION CANARIA (RIC)

E’ volto a promuove l’investimento delle aziende per “muovere” il piú possibile l’indotto economico.

Si tratta di un accantonamento di denaro che verrà reinvestito in futuro ma sul quale già da ora non paghi le tasse.

In sostanza puoi ridurre la base imponibile fino a un 90% degli utili (non distribuiti) facendo una promessa di investimento (con tempo di materializzazione di 4 anni); quindi pagherai le imposte di società solo sulla parte di denaro non accantonata ovvero sul 10% del tuo utile invece che sul 100%!

DEDUZIONE PER INVERSION CANARIA (DIC)

E’ un aiuto molto potente perché agisce direttamente sull’imposta.

Investendo alle Canarie in beni materiali o immateriali, si genera un credito di imposta del 25% sul totale dell’immobilizzato, che si accantona e che puoi recuperare in un lasso di tempo massimo di 15 anni (non si tratta di ammortizzazione ma solo di un tempo limite) facendoti risparmiare di fatto il 50% dell’imposta di società che ti corrisponderebbe pagare a fine gestione annuale, fino a completo esaurimento del credito di imposta generato, o fino allo scadere dei 15 anni.

Esempio di applicazione congiunta di queste 2 forme di aiuto:

Fai 100.000 euro di utile e fai una RIC del 90%

Pagherai di tasse la metà del 15% (per i primi 2 anni, dopo diventa del 25% per società con fatturato <300.000 euro) solo sul restante 10% non interessato alla RIC, ovvero su 10.000 euro.

Quindi imposta calcolata:

- Utile 100.000 €

- RIC 90%

Imposte a pagare: 15% di 10.000= 1500 €

- Applico la DIC e pago solo il 50% di questi 1500 ovvero 750€

I 750 € che ho risparmiato li sconto da quanto ho accantonato in DIC (credito di imposta) e l’anno prossimo ricomincio alla stessa maniera.

⇒ Te lo ripeto / riassumo: su 100.000 euro di utile, no fatturato ma utile, hai pagato solo 750 euro di tasse!

DOTAZIONE A FUTURA RISERVA DI INVERSIONE CANARIA

E’ una sorta di RIC al futuro, ovvero se entro i 4 anni in cui devo onorare la RIC programmata, investo MAGGIORMENTE di quanto avrei dovuto investire, questo surplus me lo tengono buono per “onorare” eventuali RIC che volessi fare in futuro.

ESCLUSIONE DAL REGIME IVA EUROPEO

Non paghiamo l’iva europea e acquistiamo senza iva. Non si tratta di una esenzione, infatti se dovessero cercare al VIES il tuo CIF (còdigo di idenfificaciòn fiscàl che e’ l’equivalente della partita iva italiana) non lo troverebbero in quanto non siamo esenti iva ma siamo ESCLUSI dal circuito iva europeo.

Quando comperi un bene all’estero esempio esempio un computer dalla Spagna o dall’Italia e lo porti alle Canarie, lo paghi direttamente senza iva (esempio 22% in meno) e al momento in cui il bene entra nelle Isole Canarie, verrà applicato l’IGIC di importazione 7%.

A conti fatti anche sull’acquisto abbiamo recuperato un 15% sul prezzo di vendita rispetto gli altri acquirenti convenzionali.

Per i servizi e’ ancora meglio infatti non non essendo prodotti fisici e non transitando per la dogana, non si applica neanche l’ IGIC e quindi risparmiano interamente l’IVA (esempio 22%)

ZONA ESPECIAL CANARIA (ZEC)

Con lo scopo di promuovere lo sviluppo economico e sociale delle Isole Canarie, si e’ creata una zona a ridotta fiscalità (4%). Questa e’ la principale caratteristica di questa agevolazione tutta canaria.

Il DL 12/2006 stabilisce una lista di attività a cui e’ applicata la tassazione ridotta della zona ZEC.

Le imprese aventi diritto ad aderire alla zona especial Canaria, dovranno essere di Nuova costituzione, con almeno uno dei 2 amministratori obbligatoriamente residente alle Canarie.

Dovranno inoltre investire minimo 100.000 euro nelle isole maggiori (Tenerife o Gran Canaria) oppure 50.000 euro in quelle minori entro 2 anni dalla costituzione e creare e mantenere dei posti di lavoro (5 posti per le isole maggiori e 3 per le isole minori) entro 6 mesi dalla costituzione e mantenere l’occupazione, pena l’esclusione dalla zona ZEC.

Bene se pensavi che l’applicazione congiunta DIC /RIC fosse già il top delle agevolazioni previste dal Regime economico Fiscale Canario ora hai anche scoperto la ciliegina sulla torta.

Risulta evidente perché stiamo assistendo ad un boom di creazioni di società nelle isole Canarie che commerciano con tutta europa e con l’Italia offrendo prodotti e servizi a prezzi concorrenziali rispetto ai propri competitors italiani.

Phil Libin, noto imprenditore conosciuto soprattutto per essere stato direttore esecutivo dell'azienda EVERNOTE nella Silicon Valley, disse che:

“Ci sono un sacco di cattive ragioni per avviare un'impresa. Ma c’è una sola buona e legittima ragione per farlo, e penso di sapere di cosa si tratta: cambiare il mondo!”

Magari a te basta cambiare nazione per migliorare la vita tua e quella di chi ti sta intorno!

RICAPITOLANDO

Rivediamo le condizioni basilari necessarie per poter avviare una attività fuori dall’italia e partiamo con il caso piú complicato: quello dell’attività in cui l’amministratore risiede in Italia.

Facendo riferimento all'ex art. 73 del Testo Unico delle Imposte sui Redditi (TUIR), capiamo subito che:

- La sede amministrativa della società deve essere concretamente e fisicamente ubicata all’estero. La sede amministrativa è il luogo ove l’organo amministrativo prende le decisioni fondamentali per l’andamento e la gestione della società; quindi va da sé che la stabile organizzazione della tua nuova azienda, gli uffici il CDA della società e i tuoi dirigenti dovranno operare nella sede del Paese in cui la tua società ha la sede fiscale. Attenzione perché se il centro decisionale rimane in Italia, si configura una fattispecie di estero vestizione;

- L’azienda deve svolgere, effettivamente, la sua attività anche nel paese in cui si intende stabilire la residenza fiscale.

La situazione e’ normata anche per le attività online (te lo avevo detto il caso dell’amministratore residente in Italia era il caso piú difficile?) e quindi anche nel caso per esempio di un e-commerce, se i prodotti fisici spediti sono destinati esclusivamente al territorio italiano, possiamo incorrere in una fattispecie di esterovestizione; io arrivo addirittura a sconsigliare di utilizzare domini del tuo sito internet con estensione.IT e con ubicazione dei server in Italia.

Le tue opzioni sono due.

Il primo caso, in cui decidi di restare in Italia.

Ai sensi dell’art. 2, co.2, del TUIR , verrai considerato residente fiscalmente in Italia se trascorri piú di 183 giorni all’anno (184 negli anni bisestili) nel territorio dello stato italiano.

Essendo dunque ritenuto ivi residente fiscalmente, ai sensi dell’ ex art. 3 del TUIR, sei tenuto a dichiarare in Italia tutti i tuoi redditi anche quelli prodotti all’estero.

Sarai sempre piú d’accordo con me che, anche per migliorare la situazione fiscale, e’ necessario “cambiare vita” prima che l’agenzia tributaria te la cambi… in peggio con una imputazione di esterovestizione.

A titolo esemplificativo possiamo vedere l’esterovestizione come localizzazione fittizia della sede della tua impresa all’estero MA con gestione / espletamento delle attività impresariali solo in Italia.

Altra possibilità valutabile e’ quella di costituire una holding e una società controllata. In questo caso inviando tutti gli utili alla società “madre” e REINVESTENDOLI si ha un regime di tassazione particolarmente agevolato che prevede una imposizione del solo 1,2% in Italia.

Se sei ancora nelle prima fase decisione rispetto il tuo cambio vita e ancora non hai deciso su quale punto del mappamondo puntare il dito, sappi che a livello fiscale, esistono nazioni che incentivano la creazione di impresa sul proprio territorio (esempio Irlanda o Estonia o Canarie) ed altre nazioni che invece incentivano il trasferimento, inteso come residenza fiscale, di persone che detengono patrimonio / investimenti all’estero.

All’interno del capitolo trovi TUTTE le spiegazioni + un Caso Studio.

Con la versione CARTACEA potrai ricevere una consulenza gratuita di 30 minuti

INOLTRE in omaggio la versione digitale del libro da consultare comodamente anche sul tuo cellulare.

ATTENZIONE! Potremo garantire solo un numero limitate di consulenze, le erogheremo per priorità tra gli acquirenti del libro cartaceo.